ビザ <V>について分析します。

※22/1/2 データ・コメント更新

会社概要

ビザは大手クレジットカード会社の一つです。

業界のシェアの6割を占めます。

金融機関にクレジットカード「Visa」、デビットカード、プリペイドカード、企業間取引の決済処理プラットフォーム、ATM網「PLUS」「Interlink」、電子決済、モバイル決済、などのサービスを提供しています。

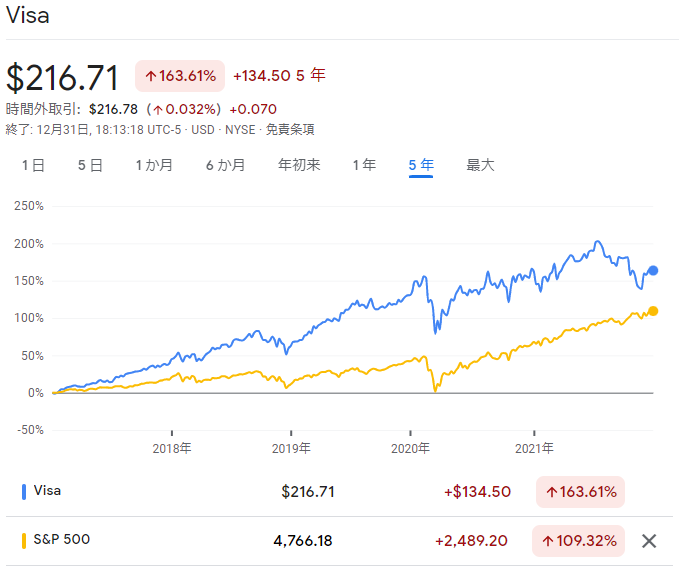

株価

5年チャートは綺麗な右肩上がりです。私が保有しているのもこのチャートを見たからというのが一番大きいかもしれません(笑)。唯一へこんでいるのがコロナショックですね。しかしそれも現在では底を埋めるような動きを見せています。$220あたりが抵抗線なので、抜ければまた力強い伸びを見せてくれそうです。

S&P 500 との比較です。優秀なS&P 500を上回っているのがわかりますね。

参考指標

予想PER 31.22

ROE 36.59

一株利益 $4.72

一株配当(利回り) $1.50(0.69%)

成長力があり、株価も右肩上がりなので、高PERでも自然でしょう。

配当利回りは0.69%と配当は少なめです。高配当が好きな私としては利回りが上がることを期待しています。

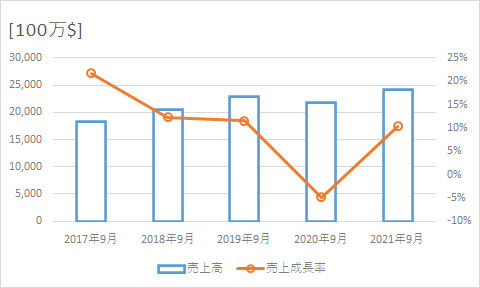

売上高

売上高=売上数量×販売単価

コロナ禍でも高い売上高で盤石といえます。

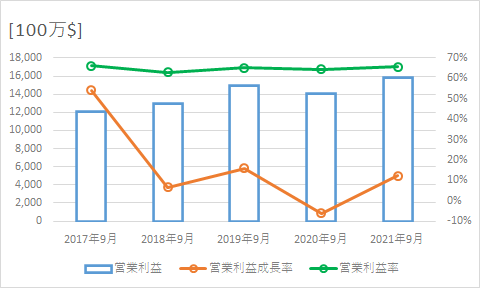

営業利益

売上総利益(粗利益)=売上高-売上原価

営業利益(本業での儲け)=売上総利益-(販売費+一般管理費)

営業利益も右肩上がりです。

利益率も驚異の60%越えです。やはりビザのような企業は設備投資が少なく、無形資産が多いことが強みでしょう。

コメント

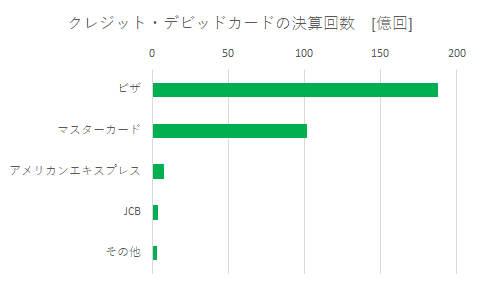

大きな特徴なのが、ビザは”決算ネットワーク会社”ということです。実際にクレジットカードを発行する会社ではないため、貸倒れとなることがありません。マスターカードと共に寡占しており、その巨大なネットワークを前に他社が入る余地はありません。

決算回数も堂々の業界1位です。2位のマスターカードはビザの6割程度の使用回数です。

また、様々な要因がビザにとって追い風となっています。

- 世界的な人口増加(中間所得層の増加)

⇒世界の消費が増加する

⇒カード保有者の増加が見込まれる - 現金決済から電子決済へ世の中がシフトしている

⇒特にコロナウイルスの蔓延によりより電子決済への移行が早まっている

ビザは米国株の中でもとびきりの優良銘柄です。